하이투자, 투자의견·목표가 유지

자동화 전문업체인 코스닥기업 에스에프에이가 올해 2분기부터 신규 수주 모멘텀 효과를 받을 것이라는 전망이 나왔다.

하이투자증권 정원석 연구원은 15일 보고서에서 에스에프에이의 투자의견과 목표주가를 각각 '매수'와 4만5000원으로 유지했다. 이 종목의 전 거래일 종가는 3만4600원이며 상승여력은 약 30.1%로 추정된다.

에스에프에이는 지난 1분기 신종 코로나바이러스 감염증(코로나19)로 인해 시장 기대에 미치지 못하는 성과를 거뒀다. 연결기준 매출액은 3676억원으로 전년대비 15% 늘었으나 전 분기보다는 27% 줄었다. 영업이익도 430억원으로 전년대비 6% 증가했지만, 지난해 4분기에 비해서는 46% 감소했다.

실적 부진의 원인은 2~3월 코로나19로 인해 중국이 외국인 입국을 금지하면서 고객사와의 협업이 일시 중단됐기 때문이다. 이로 인해 에스에프에이의 수주잔고 600~700억원 규모의 매출인식이 2분기로 지연됐다고 정 연구원은 설명했다.

다만 이는 회계상 매출 반영 시점의 차이여서 연간 실적에 미치는 영향은 제한적일 것으로 보인다. 연결 자회사인 SFA반도체 역시 3월 중순 이후 필리핀 입국금지 영향으로 현지 공장 가동률이 떨어져 실적에 악영향을 미쳤다.

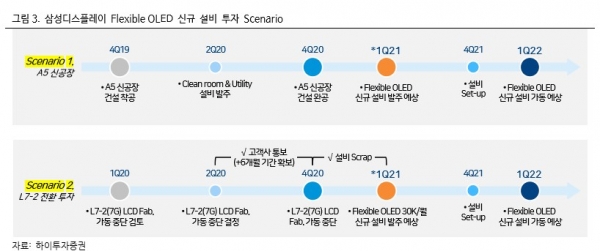

그러나 2분기부터는 중국 패널 고객사들의 디스플레이 설비 투자가 재개되면서 신규 수주 모멘텀이 부각될 전망이다. 코로나19 사태가 진정 국면에 접어들며 중국 디스플레이 업체 BOE의 플렉서블 OLED B12와 HKC의 LCD 제품 H5, 티안마의 플렉서블 OLED TM18의 신규 설비 투자는 예정대로 진행될 것으로 보인다.

지난해부터 매출 상승세가 뚜렷한 이차전지 부문도 주 고객사인 SK이노베이션의 헝가리, 미국 등 해외 신규 공장 건설로 수주가 본격화될 것으로 예측된다. 또 IDC(인터넷데이터센터) 업체들의 신규 투자 확대에 따른 메모리 반도체 수요 강세와 미중 무역 분쟁으로 인한 필리핀 물량 증가 수혜로 삼성전자 서버 디램의 후공정을 맡는 SFA반도체 역시 실적 성장을 기대할 수 있다는 게 정 연구원의 판단이다. [프레스맨]

그래도 삭제하시겠습니까?