추진협의회 발족···2025년까지 캐시리스 결제 비율 40% 목표

일본으로 여행을 떠나기 전 준비해야 할 것들 가운데 중요한 한 가지가 바로 엔화를 ‘여유 있게’ 준비하는 것이다. 국외에서 사용가능한 신용카드를 소지하고 있어도 이와는 별도로 현금을 챙겨가야 한다. 세계에서도 ‘카드 안 받는 가게’가 많기로 손꼽히는 나라가 바로 일본이기 때문이다.

2020년엔 올림픽까지 치러야 하는 일본이 이처럼 캐시리스, 즉 현금 없이도 거래를 할 수 있는 비율에서 세계 최하위를 면치 못하자 일본 정부가 발 벗고 나섰다. 경제산업성은 3일, 전자머니와 신용카드 등 현금을 사용하지 않는 결제 수단의 보급을 비준하는 산학관(産學官) 연계 조직인 ‘캐시리스 추진협의회’ 설립을 발표했다. 협의회의 설립 목표는 “조기에 캐시리스 사회를 실현하는 것”이다. 구체적으로는 2025년 오사카·간사이 만국박람회(大阪·関西万博)까지 캐시리스 결제비율을 40%까지 달성시킬 생각이다.

경제산업성 보도자료에 따르면 이달 2일 발족한 ‘캐시리스 추진협의회’의 초기 멤버로는 NTT와 미츠코시이세탄(三越伊勢丹)홀딩스, 미즈호(Mizuho)은행, 소프트뱅크 등 민간 기업 145사와 함께 20개의 단체가 이름을 올렸다. 자치단체 가운데서는 와카야마(和歌山)현이 포함되어 있다.

현재 일본의 캐리리스 결제 비율은 20% 남짓으로, 세계최고수준으로 일컬어지는 80%에 크게 미치지 못하는 것이 현실이다. 80%라는 수치는 협의회의 최종 목표치이기도 하다. 협의회는 캐시리스가 진전되면 “구매 데이터의 활용, 방일여행객의 소비 확대, 현금 거래에 드는 코스트 절감 등 다양한 효과를 가져다줄 것”으로 기대하고 있다. 또한 “인구 감소 시대에 돌입한 상황에서 보다 효율적인 사회 실현에 기여할 수 있을 것”이라고 내다봤다.

이들 협의회가 특히 힘을 쏟게 될 부분은 ‘QR코드 규격 통일’이다. 여기에는 일본이 캐시리스 결제 비율에서 크게 뒤쳐져있다는 위기감이 작용하고 있다. 현재 캐시리스 결제의 수단 가운데 하나로 사용 중인 QR코드는 점포마다 각각 다른 규격으로 대응하고 있어 “표준화가 필요한 상황”이라는 지적이 나오고 있다.

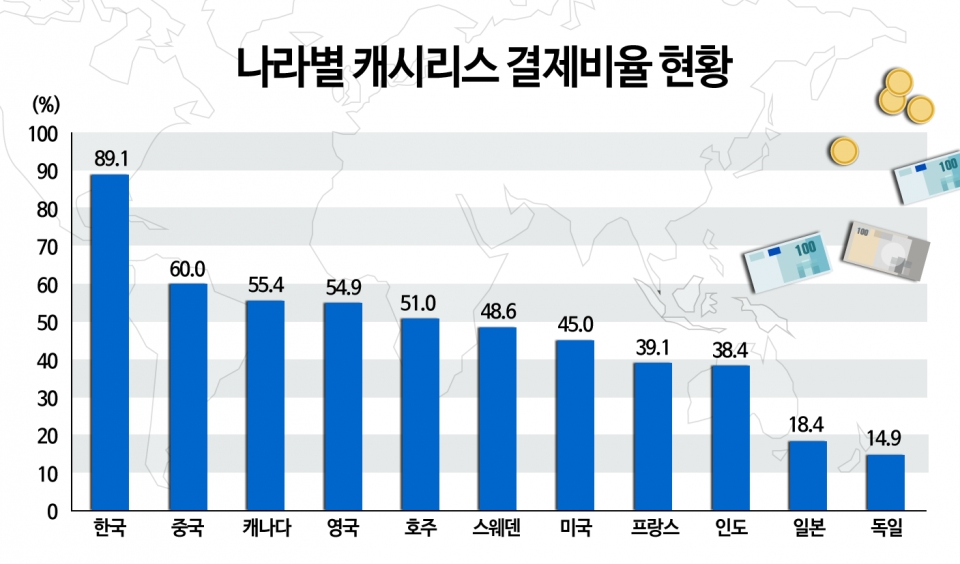

캐시리스 비율 한국 89.1%, 일본 18.4%... 뒤쳐진 이유는

경제산업성이 2015년 세계은행 등의 자료를 통해 산출한 통계에 따르면 현금 없이도 물건을 구매할 수 있는 ‘캐시리스’ 비율은 세계에서 한국이 89.1%로 가장 앞서있으며, 일본은 20%도 채 미치지 못하고 있다. 세계 평균이 40~60% 정도라는 것을 감안할 때 상당히 낮은 수치다. 그렇다면 일본의 캐시리스 결제 비율이 이토록 낮은 이유는 왜일까.

올해 4월 경제산업성이 내어놓은 보고서는 캐시리스 보급률이 낮은 배경을 여러 측면에서 분석하고 있다. 우선 현금을 갖고 다녀도 잃어버릴 염려가 적고, 현금에 대한 신뢰도가 높다는 사회적 인식을 이유로 들었다. 곳곳에 설치된 ATM을 통해 손쉽게 현금을 인출할 수 있다는 점도 배경에 포함됐다. 또한 점포 측에서는 단말기 설치 및 유지비용 때문에 ‘캐시리스’화를 주저하고, 소비자들은 점포의 낮은 단말기 설치율과 신용카드 사용에 대한 각종 불안이 작용한다고 지적하고 있다.

일본 소비자들의 반응은 다양하다. 60대 주부 A씨는 “요즘같이 어디서 내 정보가 새어나가는지 알 수 없는 세상에서 함부로 신용카드를 긁기가 겁난다”며 현금 사용을 고집한다. 반면 업무차 한국에 5년간 체류한 경험이 있는 40대 남성 B씨는 “항상 잔돈이 남으니 귀찮은 게 사실”이라며 “한국에서는 껌 하나를 사도 신용 카드로 결제할 수 있어서 편했다”고 말하기도 한다.

일본 은행 및 기업, ‘QR코드 규격 통일’ 본격화

산케이신문에 따르면 중국에서 압도적인 점유율을 자랑하는 QR코드를 이용한 스마트폰결제 플랫폼 ‘즈푸바오(支付宝·알리페이)’가 일본인을 대상으로 서비스 개시를 검토 중이다. 당초 예정으로는 올봄부터 시작이었으나 현재는 연기된 상태다. 산케이는 이에 대해 “일본은행이 소비자의 구매 정보가 중국으로 유출되는 것에 대한 위기의식을 강화하고 있다”고 보도했다.

일본에서는 무료통신 어플리케이션 ‘LINE’의 ‘라인페이’와 NTT도코모의 ‘d바라이(지불)’ 등이 QR코드 결제를 시행하고 있다. 하지만 각 기업마다 다른 규격을 채용하고 있어 아직 효율성이 높다고 할 수 없다. ‘캐시리스 추진협의회’가 주력하고자 하는 ‘QR코드 규격 통일’은 이러한 상황을 해결하는 첫걸음인 셈이다.

한편 협의회의 발족에 앞서 일본의 3대 메가뱅크(미쓰비시도쿄 UFJ 은행, 미쓰이스미토모 은행, 미즈호 은행)가 QR코드 규격 통일에 합의하기도 했다. 저금리로 인한 수익 악화에 시달리는 은행으로써는 수많은 ATM과 점포망 유지가 부담이 될 수밖에 없다. 은행들이 캐시리스를 적극 추진하려는 이유도 여기에 있다. 하지만 기업과 은행의 전략이 같지만은 않다는 문제도 있다. 이해관계와 주도권 경쟁을 넘어서서 소비자와 점포가 이익을 실감할 수 있도록 시스템을 마련하는 것이 향후 일본의 캐시리스 보급의 열쇠가 될 전망이다.

그래도 삭제하시겠습니까?